大企業の課税逃れ許すな―参院予算委 大門氏主張 消費税増税は復興に逆行

日本共産党の大門実紀史議員は23日の参院予算委員会で、消費税増税は復興に逆行すると追及し、富裕層課税や大企業の課税逃れ対策こそ真剣に検討すべきだと迫りました。

大門氏は消費税10%になると、宮城、岩手、福島の被災3県の増税額が5637億円となり、住民税3741億円(2010年度決算)を大きく上回ることを指摘。増税に反対する岩手県陸前高田市の意見書を紹介し、「本気で被災地のことを考えるなら、増税はやめるべきだ」と迫りました。

野田佳彦首相は「復興はやりぬく」と述べるにとどまりました。

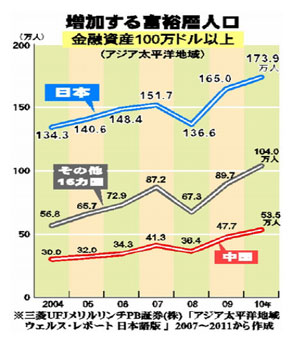

大門氏は「税金は負担能力のあるところから取るべきだ」と述べ、日本でも金融資産100万ドル(約8000万円)以上保有する富裕層が増加していることを指摘(グラフ)。わずか1・4%の富裕層が日本の金融資産の22%を占有する「富の偏在」が広がっているとして、富裕層の高額資産に課税する富裕税の導入を迫りました。 大門氏は「税金は負担能力のあるところから取るべきだ」と述べ、日本でも金融資産100万ドル(約8000万円)以上保有する富裕層が増加していることを指摘(グラフ)。わずか1・4%の富裕層が日本の金融資産の22%を占有する「富の偏在」が広がっているとして、富裕層の高額資産に課税する富裕税の導入を迫りました。

安住淳財務相は「中間層が細っている」と認め、「累進税率と所得再分配をどうするか議論しなければいけない」と答えました。

さらに大門氏は、ペーパーカンパニーの増大などにふれ、タックスヘイブン(租税回避地)を使った日本の大企業の課税逃れを指摘。民主党政権がタックスヘイブンとみなす国や地域の基準について、法人税の実効税率25%から20%以下とするなど規制緩和してきたことをあげ、「国内でやるべき対応も取っていない」と述べました。

大門氏が米国では31・5%以下をタックスヘイブンと規定して対策も講じていることを示して、「税の引き下げ競争ではなく、負担能力のあるところに負担を求める当たり前のやり方に立ち戻るべきだ」と主張すると、野田首相は「米国の取り組みは参考になった。今後、議論していきたい」と述べました。(3月24日 しんぶん赤旗) |