| |||

| ○大門実紀史君 日本共産党の大門実紀史でございます。 先ほど定額給付金について大変効果のあるというふうな宣伝がありましたけれども、私はそれほどのことはないというふうに思いますので、質問をしたいというふうに思います。 総理に伺いますけれども、定額給付金というのは家計への緊急支援であり、消費を増やす経済効果もあるというふうに再三お答えになっておりましたけれども、そもそも、伺いますけれども、総理はこの数年、家計消費が落ち込んできたと、その最大の理由は何だというふうにお考えですか。 ○内閣総理大臣(麻生太郎君) 大門先生よく御存じのこれ労働分配率という言葉がありますが、ちょっと分配率を使いますと、利益が落ちてくると分配率が上がりますので、ちょっと一概に分配率を使うというのは危険だとは思います。しかし、景気の良かったときのことを考えますと、分配率を見ましても、少なくとも昔に比べて一〇%ぐらい下がっているんじゃないかな、私ちょっとしばらく経営から大分離れていますんですが、大体感じで一〇%ぐらい下がっていないかなという感じがいたしております。 したがいまして、先ほど山口先生の方からあれが、グラフが出ていましたけれども、私は、可処分所得が伸びていなかった、幸いにして物価がデフレぎみでしたので、いわゆるインフレ下での可処分所得の目減りとは大分違った状況にはあったと思いますけれども、デフレーション下の不況という形になって、結果として可処分所得が全然伸びなかったというのがその背景にあるのではないかと、私なりにそう思っております。 ○大門実紀史君 私もその認識は一致をいたします。つまり、収入が増えない、所得が増えないのに負担だけが増えてきたと。ですから、可処分所得が伸びない、むしろそれ下がっているわけですね。 その負担がどのように増えてきたかというのをお手元にも資料をお配りいたしましたが、パネルにいたしました。(資料提示)

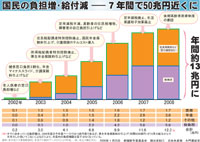

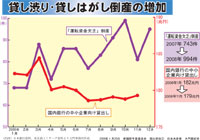

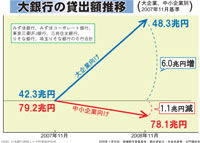

小泉内閣の改革以来といいますか、〇二年以来、いろいろ書いてありますけれども、介護保険や年金の保険料の引上げ、あるいは介護保険のホテルコストも導入されましたし、高齢者の方々の住民税増税、あるいは定率減税の廃止もされました。そして、後期高齢者医療制度の創設と。〇二年からこう積み上がってきたわけですけれども、今も〇二年に比べると十三兆円もの負担増に積み上がってきております。これ、七年間で合計いたしますと五十兆円近くにもなっているわけですね。 これだけの負担が国民に押し付けられて、しょわされている中で、更に言えば、〇九年どうなるかというのを試算すると、大体十三兆円レベルの負担になります、税と社会保険を合わせてですが。こういう五十兆円規模の負担が押し付けられてきたと。 この中で、私、一回限り二兆円をばらまいても、消費が上向くとかそんなものにはならないと。むしろ、今求められているのは、こういう負担増の方向を切り替えると。つまり、ずっとこう上がってきているわけですが、これを減らす方向に方向転換すると、そういうことが一番生活支援でもあり、景気対策でもあるというふうに思いますが、総理はいかがお考えですか。 ○内閣総理大臣(麻生太郎君) 今御指摘ありましたように、今回のいわゆる景気後退、一昨年の十一月ぐらいというころからと、今数字ではそうなっておりますが、この景気後退に至る前の段階、数年間ありましたが、この回復局面におきましては、消費というものは比較的緩やかなものだったと、私はそう感じております。やっぱりその背景が今言われた賃金の伸び悩みだったと思うんですが。 そういった意味から、この給付金というものは、現在の景気の後退局面の中におきましては、家計への緊急支援策としては、私は、生活対策における重要ないわゆる施策の一つであり、家計に広く給付することによって消費を増やしていく経済効果もあることは間違いないのではないかと、私はそれなりにそう思っております。 さらに、定額給付によって、まあ一年だけと言われますけれども、今目先、どおんと急激に落ちてきているのは、これは断固止めたいところでもありますので、景気の押し上げというのには要素がある、そういう要素もあろうと思いますので、持続的経済成長へつなげてまいりますきっかけとしても我々としては効果のあるものだというように、我々はそのように認識をいたしております。 ○大門実紀史君 私は、経済効果としてはもう本当に一時的の、ぱっと消えてしまう、まあ線香花火みたいなものですね、すぐ消えてしまうような効果で終わってしまうと思います。求められているのは、今申し上げたように、恒常的な負担を軽減してほしいと、それが最大の景気対策だというふうに申し上げておきたいと思います。 いずれにせよ、委員長、この定額給付金については国民の多数、与党の支持者も含めて反対が多数という状況でございます。この委員会で公聴会を開いて、国民各層そして自治体関係者の意見を聴くということを是非理事会で協議をしてもらいたいと思いますが。 ○委員長(溝手顕正君) 以上の点につきましては、後刻協議をいたしたいと思います。 ○大門実紀史君 しかも、三年後に消費税の増税と、これは更なる負担増になるわけでございます。そんなことを予定したら、もう一層将来不安を広めて消費を冷え込ませることになるというのはもう明白でございますし、今の時点で国民の六割が二〇一一年からの消費税増税に反対をしております。日経新聞の十二月二十九日の調査に出ております。これをもう法律に書き込んでしまうというのは、この定額給付金と併せて国民世論を無視することになると思いますが、いかがですか。 ○内閣総理大臣(麻生太郎君) 消費税を含むこのいわゆる税制の抜本改革というものにつきましては、これは先般十二月の二十四日の日に、社会保障と税財務に関する中期プログラムというのを閣議決定をさせていただいております。これは、政府としての責任を明らかにしようということからこういった形にさせていただいております。 少なくとも、消費税を上げるという部分が、増えた分、歳入として増えた部分に関しましては、今後少子高齢化が進んでいくこの情勢の中にあって、勤労者が減り、また保険、介護等々を受けられる方々の数の方が増えるという情勢にあるとするならば、そこの部分のいわゆる福祉の部分をきちんとして支えるという形、負担をするという部分はだれかが負わねばならぬ。そういったことを考えますと、国民全体で広く薄く支えていく以外に方法はないんだと、私はそう思っております。 したがいまして、こういったことは結果として、先は年金が崩壊するとか何とかがなくなるとか、ぶっ壊れるとか、いろいろ今ひずみが言われておりますのは大門先生御存じのとおりです。したがいまして、そういう部分はきちんと将来対応ができるような収入、歳入というものを得て、きちんとそこを支えますということが分かっていないと、何となく先行きが不安になるというのは私としてはよく分かるところでもありますんで、是非今国会に道筋を盛り込んだ法律を提出させていただきたいと思っております。 御指摘のように、確かに具体的な改正の内容まで示せるわけではございません、確かにおっしゃるとおりなんですが。そういった意味で、是非、今先行きはきちんと示しておかないと無責任なことになるということからこういうことを申し上げておりますんで、直ちに税、先は取られるんだからというお気持ちという話は分からぬわけではありませんが、その分は間違いなくという部分で補える。そのためにやらせていただく。介護、そういった高齢者のために、社会福祉のためにやらせていただくという部分をはっきりさせておくということの方が大事なことなのではないかと、そのように考えてもおります。 ○大門実紀史君 私が申し上げているのは、法律の附則といえど、書いて将来の増税にレールを付けるというのは、選挙で上げますよと、増税しますよと公約として出されて信を問うて、それからやるべきことではないかということを申し上げておるんですが、いかがですか。 ○内閣総理大臣(麻生太郎君) 今御指摘のありました点は、我々としては、責任ある政党として、どのような書きぶりかは別にして、少なくとも将来、私どもとしては消費税というものによって社会保障という部分を補っていく、そういった中福祉のためには中負担をお願いするということを言わざるを得ないであろうと、それが私どもとしては正直な気持ちであります。 ○大門実紀史君 この議論は本予算もかかわりますのでまたやりたいと思いますけれども、公約できちっと掲げた後法律に触れるべきだということを申し上げておきたいと思います。 次に、雇用問題とともに緊急の課題であります中小企業の問題を取り上げます。 まず、中小企業庁に伺いますが、企業倒産の現状と、特に資金繰り倒産の動向について説明をしてください。 ○政府参考人(長谷川榮一君) お答えを申し上げます。 倒産件数でございますが、一般に負債額一千万円以上のものをカウントしておりますけれども、広く使われております民間調査機関によりますと、昨年十二月の倒産件数は千三百六十二件、このうち運転資金の不足を原因ということで分類されているものが九十五件でございます。一昨年の前年に比べまして三十四件増えまして、共に二けたでございますので、伸び率からしますとやや大きくなるかもしれません。 また、昨年一年間の倒産件数でございますけれども、一万五千六百四十六件でございまして、そのうち運転資金の不足を原因とされているものとして分類されておりますものが九百九十四件に相なります。 ○大門実紀史君 大変な状況になっているわけですけれども、今お話にあった運転資金の欠乏、つまり資金繰り倒産の件数が前年比で三四%も増加しております。この原因はどこにあるか、二階大臣、どうお考えですか。 ○国務大臣(二階俊博君) 倒産件数の増大の背景としては、景気が急速に悪化する中で中小・小規模企業の売上げが減少しておること。さらに、資金繰りが悪化するとともに、金融機関の貸出態度にも厳しい状況になっているのではないか。中小・小規模企業の景況感に関する調査でも、売上げ、資金繰り、金融機関からの借入難易度の指数はいずれも悪化しております。 こうした中小・小規模企業の資金繰りの円滑化のために、緊急保証とセーフティーネット貸付けの実施に全力を挙げてきたところでありますが、またこれから年度末に向けても資金繰り支援に今後万全を期していくことが重要であります。したがって、第二次補正予算の成立を一日も早くと願っているところであります。 ○大門実紀史君 資料の二枚目にお配りしましたけれども、この貸し渋り、貸しはがしがこの資金繰り倒産の最大の原因でございます。倒産件数と中小企業向け貸出しが反比例しているということでございます。 最大の問題は、特に大銀行がひどいということでございます。(資料提示)これは四大メガバンクグループの六大銀行でございますが、この一年、十一月―十一月と取っておりますが、昨年一年で大企業向けの貸出しは六兆円も増やして、中小企業向け貸出しを減らしております。貸すお金はあるわけですね。しかもこの大銀行、三大メガは、アメリカのモルガン・スタンレー含めて何千億も出資をする、増資をして自己資本も十分今ある段階で大企業には貸すが中小企業には貸さないと、こういう状況をつくっているわけでございます。 総理に伺いたいんですけど、百年に一度の危機というときに、このメガバンク、大銀行は、アメリカとか大企業ばっかり貸して、中小企業にはこの大変なときにわざわざ減らしていると、これは大銀行の姿勢として私はいかがなものかと思いますが、総理のお考えを伺いたいと思います。

○国務大臣(中川昭一君) 今、大門委員のお示しになった資料の二〇〇七年十一月、多分このころから中小企業向けの貸出しがマイナスになっておるというふうに私も理解をしております。他方、全体の貸出しというのは伸びているということでございまして、これは結局、このぐらいからアメリカのサブプライムローン問題が金融の世界ではだんだん広まってきたということもあるわけでございますが、やっぱり金融機関が非常にリスクがより高いであろう貸出先に向けての貸出態度が固くなってきたというふうに言えるのではないかというふうに思っております。ということは、中小企業向けよりも大企業の貸出し、格付の高いところに対しての貸出しの方がより安全であるというふうな貸出態度に変わってきたんだろうと私も理解をしております。 ですから、この流れを何としても変えるべく、金融をめぐる情勢は全体として借り手のニーズというのは非常に高くなってきておりますので、様々な中小企業対策あるいは中小企業向け金融対策を現在、今考え得る手段を取って、こういうことのないように真に必要な中小企業の資金需要にこたえられるように、金融庁としてもこれからもよく見ていかなければいけないというふうに思っております。 ○大門実紀史君 私、銀行の姿勢について伺っているんですが、総理、いかがですか。 ○内閣総理大臣(麻生太郎君) 今、中川大臣から答弁があっておりましたように、今この時期が出てきたころから大企業のいわゆるCP、コマーシャルペーパー、短期社債というものが全く売れなくなってきた。金融が世界中で収縮したせいだと思いますが、いわゆる直接金融ができなくなってきて資金繰りとして間接金融に頼らざるを得なくなった。その分が大企業が大銀行に寄っていった背景だと私はそう思っております。 その大銀行にしてみれば、そのよりリスクの少ない方に貸すという姿勢になっている。気持ちとして分からぬでもありませんが、同時にその分だけ中小の分が、若しくはその間の中小のところは、むしろ私らの見た感じでは、いわゆる中堅企業と言われるこの間のぐらいのところが一番きつくなったのがその時期だったと、私はそう思っておりましたので、したがって、ここのところにいろいろ対策をしたところであります。 いずれにいたしましても、こういった状況にあるということは我々もそのように認識をいたしておりますので、こういった時期にリスクを取りたくないという部分が非常に強く出ているという気持ちは分からぬでもないし、経営姿勢としてそれをとやかく言うのも立場としていかがなものかとは思います。 ただ、企業に対してこういった時期にいい企業を育ててやるという姿勢というのも物すごく大事なんだと、私はそういう気がいたしますので、是非、いろんな意味で内容のいい会社で、いわゆる損益は黒、資金繰りが付かないために倒産ということのないように、いわゆる例の緊急の融資として、今回特別融資みたいな形で、新たに二十兆というような形でいわゆる経産省でやらせていただいております部分やら何やらがその中小・小規模企業に効果があっておると思っておりますが、その中でその中企業というのがどこに入っているのか知りませんけれども、その中企業クラスのところが非常にきつくなってきているというのが今起きている現状かなと理解をいたしております。 ○大門実紀史君 大銀行は苦しくて貸せないんじゃないんですよ、貸せるのにわざわざ貸さないということをやっているんで、ちょっと幾つか事例で申し上げたいと思いますけれども、この間、大銀行の貸し渋り、貸しはがしについては経済産業省、金融庁にもかなり苦情が行っております。私自身も独自に現場の調査、ヒアリングを行いました。ここにたくさん資料がありますけれども、幾つか事例に基づき質問したいと思いますが、まず最初の事例ですが、これは銀行の責任共有制度にかかわりますので、まずちょっと責任共有制度について説明をしてもらえますか。 ○国務大臣(二階俊博君) 銀行の責任共有制度については、今まで二〇%銀行がその責任を負い、そして保証協会と役割を分担してきた経過がありますが、今日このような運転資金の不足と倒産等が予想される、こういう状況の中において、私どもはこれを政府が一〇〇%の責任で対処するという方向で今取り組んでおるところでありますが、今後とも、この事態の推移を見ながら、保証協会等につきましても、一層強力にこのPR活動等を行って、金融問題についての真に困っておられる業者等について十分対応できるように協力を要請しているところであります。 そして、一つ申し上げておきたいんですが、よく委員会等の御質問の中に、雨が降ったときに傘を取り上げてくるのが金融機関だと、こう、余りいい言葉ではないんですが、そういうことを言われる。我々もそういうことに関して関心を持っておるんですが、先般、中川金融担当大臣と私が金融機関の代表の皆さんにお集まりをいただきまして金融についての協力を要請したところ、我々は、金融機関の代表ですよ、我々は雨が降ったときには傘を貸す仕事であるというふうに思っておると、こうおっしゃっていただいたんで、大変立派なことをおっしゃっていただいたと思っておるんです。私はそのとおり行われるように期待をしておりますが、一層努力をしてまいりたいと思います。 ○大門実紀史君 その傘というのがもう破れ傘になっちゃっているわけですね。ざあざあざあざあぬれているわけでございます。 事例を申し上げますと、三井住友銀行の、もう名前を言います、余りひどいんで。三井住友の神戸兵庫支店でございます。これ、金融庁にも中小企業庁にも連絡済みでございますけれども、メディア関係の中小企業の、名前はAさんとしておきますが、私も会いましたけど、大変若い有能な社長さんでございます。年末の運転資金で二千万円必要になりました。信用保証協会は保証のオーケーを出しました。これは責任共有制度なのでございますけれども、以前から取引のある三井住友に頼んだら、三井住友はこれを拒否をいたしました。二割のリスク取るのを拒否をいたしました。 三井住友の拒否の理由が、この責任共有制度については三井住友独自の基準を作ったと。それは、保証協会がオーケーしても、うちは決算期が二期以上ない企業には貸さないと、こんな勝手な基準を制度融資で設けているというのは許されていいのか、門前払いしていいのかというふうに思いますが、二階大臣、いかがですか。 ○国務大臣(二階俊博君) 今お尋ねの件でありますが、私どもとしては個別の金融機関の審査方法について承知している立場ではありませんが、一般論を申し上げれば、議員御指摘のように、金融機関が融資判断を行うに当たって、やはり借り手の経営状況や財務内容に関する情報が必要とされるものであるということは当然でありますが、中小・小規模企業への融資判断については、外形的な基準だけではなくて、それぞれの事業の実情を十分にしんしゃくして行うことが必要であり、責任共有制度の趣旨もこの点にあると考えております。これらの点を踏まえ、金融機関においては中小・小規模企業向けの金融の円滑化のために適切な役割を果たすべきものと考えております。 今議員が御主張になりました点については、我々としても可能な限りその実情を調べてみたいというふうに思っております。 ○大門実紀史君 厳しく対処してもらいたいと思います。 この間、大銀行は、貸し渋りどころか大変むごいやり方で貸しはがしもやっております。それでもう中小企業を倒産に追い込むということをやっております。 これも名前を言います。三菱東京UFJの東京の日本橋支店でございますが、これはコンピューター関係の会社を経営している、Bさんとしておきますけれども、売上げが減ってきて、条件変更ですね、返済額の減額を相談をしたと、なかなか応じてくれないと。その相談、交渉しているときに、このCさんの銀行口座をこの三菱東京UFJが凍結をしてしまいました。こんなこと法的にやっていいのかと。中小企業はこんな凍結されたら資金繰りに困って倒産してしまうじゃないですかね。 これは中川大臣、事前にお伝えもしてありますけれども、一般論でも結構ですけど、法的に許されるんでしょうか。 ○国務大臣(中川昭一君) 条件変更の交渉の最中にいきなり預金を凍結する、つまり債務者の払戻しができないということは、これは我々の金融監督行政におきましても、一般論でございますけれども、突然凍結するということはあってはならないことだというふうに考えております。 ○大門実紀史君 ほかにも事例はあるので、時間は少なくなりましたけれども、みずほ銀行で起きている事例でございますが、借換えに応じない、条件変更に応じないと、こんなことをやられたら、中小企業というのは大変なときには条件変更に応じてもらったり借換えでつないでいくのは当たり前ですよね。こんなときにもうメガバンクは断って、すぐ回収に入ってしまうと。 こんなことが起きているわけですけれども、これはちょっと総理にお伺いしたいんですけど、こんな姿勢を続けさせて日本の景気良くなるんでしょうか。 ○内閣総理大臣(麻生太郎君) 基本的に資金繰りというものは、ある程度借りたやつを返済が終わったら、また次に同じ額を貸してもらえる、借りられるという前提でほぼ運転というものをやっておられるのが通常の企業。これは中小企業に限りません、結構大きなところでもほぼ同様なことをしておられる。金利が下がってくれば、その段階で、変更されたときに金利も下げて新たに借り換える、そういったのが通常であります。 それが今のような形で途中で一方的に止められるということになりますと、これは企業の運転が立ち行かなくなる、黒字であろうとも。資金繰り、資金繰りが分からぬ人が世の中多いんですが、資金繰りが付かなくなりますから。その資金繰りが付かなくなると、全く企業というものは回転していかないということになりますので、今のような状況というのは非常に大きな問題、認識は全く同じであります。 ○大門実紀史君 まだまだひどい事例はあるんですけれども、時間の関係で今日はこれだけにしておきますが、とにかくこういう銀行の姿勢を国会の場できちんとただす必要があると、そういう時期に来ているというふうに思います。 全銀協の会長の杉山清次さんをこの委員会の参考人として呼んでいただくことを最後に委員長にお願いして、質問を終わります。 ○委員長(溝手顕正君) 御要請につきましては、後刻理事会で協議いたします。 以上で大門実紀史君の質疑は終了いたしました。(拍手) |

|||

| 戻る▲ |