≪議事録≫

○大門実紀史君 大門です。

森友問題はまた材料が出てきたときにやりたいと思います。松川さんもめげないで頑張っていただきたいと思いますけれども。

おととい、二十八日に決算委員会で森友とともに取り上げたのが銀行のカードローンなんですけれども、ほとんどゼロに近い金利で調達した資金を生活費が足りないようなワーキングプア層に一四%もの金利で貸しているという問題でありましたけれども、今日はその銀行の問題を課税の面から取り上げたいと思いますが。

まず、その税の話の前にカードローンの話で、大塚副大臣がそこにいらっしゃいますので、副大臣は元銀行マンで金融詳しくて、そして、あの二〇〇六年の貸金業法改正のとき一緒に、改正するために一緒に取り組んだ同志だというふうに思っておりますけれども、あのときのサラ金問題、高金利問題が大銀行のカードローンという形で表面化してきているという点について、今の銀行の在り方も含めて、当時一緒に頑張った方として、副大臣の立場として今どうお考えになっているか、ちょっと感想を聞かせてもらいたいなと思って。

○副大臣(大塚拓君) 一昨日、決算委員会で麻生大臣との質疑を聞きながら、あの二〇〇六年当時、一緒に取り組まさせていただいたことを懐かしく思い出していたわけでございますけれども、私自身、今直接所掌しているわけではありませんけれども、当時のよしみということで御質問いただいておりますので、当時のこともちょっと振り返りつつ、少し思いをお話ししたいと思いますが。

当時は、明らかに多重債務問題が大きな社会問題、百八十万とか二百万とか言われるような数の方が多重債務に陥っていたわけですけれども、結局、貸金業者がどう考えても返せる当てがないような貸付けを行っていた。高利で、所得に見て高額な貸付けをしていて、しかもその資金使途を見たところ、それを消費しちゃったり飲んでしまったりギャンブルに使ったり、元々返ってくるわけもないようなお金を、しかも安易に、無人機とかそういうのが非常に普及をしていて、そういう中で貸付けを行っていたことによって、当然のことのように、借りた方、返せなくなると。

返せなくなったときに当時起きていたのは、大手に最初借りて返せなくなったら、もうちょっと審査基準の緩い中小に駆け込んで、当時、サラ金ビルみたいなのがありまして、一階で借りて駄目だと二階に行って借りて三階に行ってと、こういうふうに行って、そのビルを全部制覇してしまうと今度は闇金業者に行くしかなくなると、こういうことで、闇金業で借りて返していたと。闇金業者は、当然普通に取り立てて返ってくるわけないので、最後は体で払えという、こういうようなことになっているという状況だったわけでございまして、これ、金融論的に見ると、明らかに市場の失敗が起きていたんだろうというふうに思います。

返せないものを、これ経済学用語で言うと逆選択とかアドバースセレクションとかいうふうに言いますけれども、そういうことで市場が劣化をして外部不経済というのが発生をしていて、その外部不経済というのは、もう取りも直さず闇金業者にとっての市場というものを正規の業者がつくり上げてしまっていたと、こういう状況になっていたことを踏まえて貸金業法の改正というものを一緒に取り組まさせていただいて、これはかなりきっちりした形で貸金業法の改正ができたというふうに思っておりますけれども、そういう経緯で、貸金業界自体は相当適正化が進んできたものというふうに思っております。

金額規模も、当時十三兆以上あったのが今二兆そこそこと、こういうぐらいの規模感になってきて、要するに、闇金業者に拾ってもらわなければ貸せないようなものは貸さないということがかなりでき上がってきたわけでございますが、そこに、あろうことか銀行がカードローンということで、相当これ急激に伸びてきているわけでございます。

低金利環境なので、収益を求めて安易に走ってしまうということが起きているのではないかなというふうに思っておりますけれども、思い返せば、当時も貸金業者に銀行が手を貸すような形で進出をしていっていたんですよね。それで貸金業に信用を付与するような形になって気軽に借りる人が増えてしまったと、こういうことがあったと思うんですけれども、当時は、少なくともそれでも銀行の方が貸金業者よりはちゃんと与信をしているという前提に立った業法改正をやっているんですけど、今、果たしてどっちの方がちゃんと与信をしているだろうかということも含めてよく見る必要があるんじゃないかというふうに思っておりますけれども。

その当時の貸金業法改正の趣旨というものを、今の銀行がこれをよく理解して、それに沿った経営をしているのかどうか。それから、大銀行ですから社会的責任というものは非常に大きいものがあるわけでございます。そうした自らの社会的責任というのをしっかり認識をして、それに合致するような行動を取っているだろうかと、こういった点を、これをよく見て、カードローン業務が適正に行われているかどうか、これ金融庁においてしっかりモニタリングされるものというふうに認識しておりますけれども、まあ適正な市場、せっかくつくり上げた適正な市場ですから、またその市場が悪い方向に行かないようにしっかりしていかなければいけないのではないかというふうに思っているところでございます。

○大門実紀史君 是非、大塚さんの立場からも注視していただきたいというふうに思います。

本題の方に入りますけれども、大塚さん、元気があり余っているようなので、もう一問、大塚さんに聞きたいと思いますけれども、異次元の金融緩和でメガバンクにじゃぶじゃぶに供給されたお金がどこに向かったか。先ほど、一つは平木さんから言われた不動産の方ですね、一般貸付けが伸びませんので。もう一つが先ほどのカードローン。実はもう一つ、資料をお配りいたしましたけれども、海外への融資が伸びているわけであります。とりわけタックスヘイブンですね、オフショアのところもずっと伸びているということでございまして、特にこの間問題になってきておりますけれども、タックスヘイブン、ケイマン諸島への融資額がこの間急増しているんですね。これ、額が大きいのであれなんですけれども、急増しております。ケイマンへの貸付額は、直近のデータでいきますと、昨年末の段階で約六千二百八十億ドルですので、七十兆円を超える巨額の融資が日本からケイマン諸島に行われております。

大塚副大臣にお聞きいたしますけれども、財務省として、課税当局として、日本の銀行が今問題になっておりますタックスヘイブンのケイマンにこれだけの巨額の融資をしているということに課税当局として関心を持っておられるかといいますか、注視されているのかどうか、ちょっとお聞きしたいと思います。

○副大臣(大塚拓君) これは財務省としても大変関心を持って注視をしているところでございまして、あわせまして、政府の税制調査会とか与党の税調の方でもこれは関心を持って見ていられるところだと思いますけれども、昨年の政府税調、あるいは平成二十九年度与党税制改正大綱というところにおいても、グローバル経済、日本経済の構造的変化として、オフショアセンターへの資本蓄積及び日本から証券投資残高においてケイマン諸島が米国に次ぐ二番手に今急伸しているというこの事実、当時は二〇一四年の数字を使って約六十三兆円となっておりましたけど、最新の数字だと七十兆を超えてきていると、こういうことだと思いますけれども、こういうことが指摘をされている中、財務省としても、多国籍企業等における国際的な租税回避に適切に対応する上でこうした実態をこれまずしっかり把握をしていかなきゃいけないということがございますので、そのために、BEPSの最終報告書でも書かれていたことを、これを受けた形で多国籍企業情報の報告制度というのを導入をしております。

それから、これは更にしっかり裏を取っていかなきゃいけないということで、金融機関、海外の機関を利用した脱税というのに対処をしていくために海外の情報をちゃんと取得をしなければいけないということで、これは国際基準に基づいて、非居住者に関わる金融口座情報を、ケイマン諸島、これを含んで百か国あるいは地域との間で自動的に交換する、こういう制度を平成二十七年度改正で導入をしてきているなど、措置を講じているところであるわけでございます。

これを、こうした流れにしっかり状況の把握も努めていき、また穴になっているところがあったらこれをしっかり塞いでいくということが今後も取り組んでいく必要があるというふうに考えておりますけれども、一方で、租税回避目的であるものとそうじゃないものというものの峻別もいささか難しいところがありますから、こういったところも実態をよく把握をして、実体経済に影響を与えないというか、適正なものじゃないものをしっかりと抑えていく、こういう制度、そして運用に向けて更に頑張っていきたいというふうに思っております。

○大門実紀史君 ありがとうございます。

この間、もう少し御紹介いたしますと、メガバンクなどが、巨大銀行グループがこのケイマンに融資している中身なんですけれども、これはケイマン諸島を拠点とするヘッジファンドと連携を強めているわけでありまして、例えば三菱UFJグループは、これはもうケイマンのヘッジファンドの管理会社を次々買収しております。それから、三井トラストも、イギリスのマン・グループというケイマンにある大手ヘッジファンドと連携をして業務提携をしております。

要するに、日本のメガバンクがケイマンのファンドに融資する理由というのは、そのファンドにはいろんな投資家からお金が集まるわけですけれども、その資金を何倍かの資金にするということで、レバレッジを利かせて利幅を大きくするためにファンドに加えて日本のメガバンクは融資しているということでございます。この銀行融資がタックスヘイブンのファンドに貸し付けられて、それが投機マネーとして循環をして、この間いろいろいわゆる為替の市場の乱高下を拡大させているということになるわけであります。

この点で注目されるのがヨーロッパで、こういう投機的な金融取引とか金融機関の投機に関する課税制度が導入されてまいりまして、三年前のこの委員会でも詳しく取り上げさせていただいた問題でありますけれど、その後の経過も含めて質問したいと思いますが、まず資料を配付いたしまして、二枚目の資料ですけれども、これ、イギリスやドイツ、フランスが導入しているいわゆる銀行税でありますけれど、星野さん、簡単で結構です、概略をちょっと説明をお願いしたいと思います。

○政府参考人(星野次彦君) お答え申し上げます。

欧州主要国、今先生御指摘ございましたイギリス、ドイツ、フランス、二〇一一年にこういう制度が導入されておりますけれども、リーマン・ショックを契機といたしまして、国際的に金融危機に伴うコスト負担等に関する議論が提起される中で、そのための方策としていわゆる銀行税が導入されたものと認識をしております。

例えばイギリスの例で御説明をさせていただきますと、イギリスでは、銀行に対しまして経済危機に係る幅広いコストに対応するための費用を負担させるとともに、低リスクでより安定的な投資を促すことを目的として、バンクレビーと呼ばれております銀行税が導入されております。具体的には、原則として銀行の負債、資本の総額から預金と自己資本の額を除いたものに対しまして現在は〇・一七%の税率で課税をしております。

なお、長期負債等長期資金の調達に係る部分については〇・〇八五ということで、低い二分の一の軽減税率が適用されておりますが、この税率は現在徐々に段階的に引下げを行うという予定になっております。こうした負債、資本に対する課税に加えまして、二〇一六年からは、新たに銀行の利益に対しても八%の税率で課税する制度、バンクサーチャージと呼ばれておりますけれども、こういった制度が導入をされているということでございます。

○大門実紀史君 ありがとうございます。

これは、二〇一一年と書いてあるとおり、やっぱりリーマン・ショックを受けてこういうふうな課税制度が導入されてきたわけでありまして、今、星野主税局長からあったとおり、一つは、銀行の投機的な、マネーゲーム的な動きを抑えるということと、もう一つは、いざ金融危機が起きたときにその費用を誰が負担するのかという議論があって、書かれているとおり、銀行、金融機関にそういう金融危機に発生するコストについては負担させようという議論の二つからこういうものが具体的に導入されてきているということでございます。

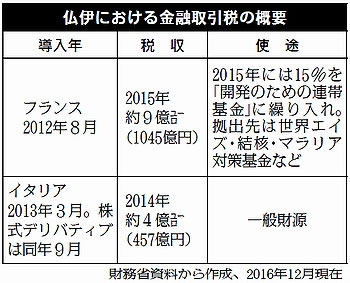

時間の関係で、三枚目に金融取引税も書いてございますけれども、これはもうこちらで、私の方で簡単に説明いたしますと、この金融取引税の方は、まさに投機的な取引について課税するということで、簡単に言いますと、証券等の取引の回数、譲渡の回数、回数が多くなれば多くなるほど負担が重くなるというようなことでありまして、つまり、投機の、ずっと資産が、長期的な投資で持っているということではなくて、もう絶えず売買をして利ざやを稼ぐというマネーゲームをやればやるほど課税されますよというのが金融取引税でございます。

これは銀行税とはちょっと違って、これは国際連帯といいますか、国際的にみんなでやろうということにならないとなかなか難しいものがあって、フランス、イタリア等々はあれしますが、EUの中の議論はまだそれほど進んでいないというのがあります。それは国際連帯という難しさがあるかというふうに思います。

もう時間の関係で麻生大臣に伺いますけれども、三年前にこういうものをお考えいただくべきじゃないかという質問したときに、もちろん議論すべき課題だということと、やっぱり国際連帯の、国際的にやらなきゃいけない問題だということをお答えいただいていて、その認識はまず変わらないのかと思いますけど、いずれにせよ、更に研究していただいて、何から実現できるのか、よく検討してもらいたいと思うんですけれども、麻生大臣、いかがでしょうか。

○国務大臣(麻生太郎君) 大門先生の御指摘のこの銀行税とか金融取引税の話ですけれども、今、星野の方から説明をいたしましたけれども、リーマン・ショックのときの話で、銀行の不良資産やら何やらかにやらというのがちょっと外に出ていた数字とは全く違った。ところが、我が方は、リーマン・ブラザーズのサブプライムローンに引っかかった人の数が少なかった。日本の銀行は大したものだというような話になったんですけれども、それは確かにそうなのかもしれませんが、あの難しいデリバティブの話を理解できる英語力が日本の銀行にはなかったんですよ、僕はそう思っていますね。だから、あれだけ売りに来て、日本は買っていませんもんね、あれ、正直なところ。英語ができなかったからでしょうと僕はいつもからかうんですけれども、結果として買わなかったんですよ。買わなかった結果、日本の銀行の内容はヨーロッパに比べて物すごく内容が良く見えましたけれども、だから、あのサブプライムのあれを買ったか買わないかだけでこんなに違っちゃったということだったと思って、私は今でもそう思っているんですけれども。

その議論になって、いわゆる経済危機とか、ああいった、欲にくらんだ経済危機の話なんですけれども、みんな欲にくらんで商売するんでしょうけれども、とにかく、それはともかくとして、対応した費用について金融セクターに負担を求めるという点と、もう一個は、いわゆる、怪しげな不健全な経済的投機を抑制するということを目的としてあれを導入、今回、富裕税と銀行税、これを導入したのが多分ヨーロッパの、ドラギなんかの話聞いていると、ドラギってECBの総裁ですけど、あの人の話聞いているとそうなんだと思うんですが、日本の場合は、今金融機関に対する規制もしっかりしていましたし、そのところもあったし、九七年のアジア通貨危機のあったあの辺りも加えて、その前の銀行に対する返済金が多くて貸出しが全然増えないという、早い話が貸金業が成り立たないような状況というのがかなり続いた時期がありましたので、そういったこともあったので、結構銀行のリスク管理というのはきちんとせざるを得ないような状況に陥っていたこともあったものですから、今直ちにこういったものを導入しなきゃならないというような状況に今あるかと言われると、私は今の状況ではまだそういう状況にはないだろうなと思っているのが一点。

もう一つは、こういう取引税というのを仮にやるとすると、これは多分中小には、結構そっちに影響が大きいかなという感じがしますのと、取引自体が下手すると海外にシフトしかねないとか、いろんなことを考えておかないかぬなとは思うんですけれども、いずれにしても、こういった新しいものを導入するというのは十分な留意をして、税金というか、新しい税をつくる場合にはよほど注意してやらぬといかぬものだと思っておりますので、いずれにしても、こういったものを検討するに当たりましては、どういった影響が出るかとかいろんなことを考えて、公平でかつ効率的とかそういった点とか、既存の税制とはどういうふうにさせるかとかいうような幅広く検討する必要があるんだと思いますけれども、いずれにしても、今、先ほど、大塚先生の質問じゃありませんけど、将来にわたっていろんなこれからの状況の中で銀行の状況がどうなっていくかというのを考えていったときに、こういったヨーロッパで起きた話が日本で起きないという保証はありませんから、そういった意味においては、こういうふうにあらかじめ検討しておく必要はあろうかと思っております。

○大門実紀史君 終わります。