≪議事録≫

○大門実紀史君 日本共産党の大門実紀史でございます。

まず、森友問題に関連して質問いたします。

先日、安倍総理の昭恵夫人付きの政府職員から二〇一五年十一月十七日に籠池氏宛てに送られたファクスの内容が明らかにされました。

籠池氏の要望に対し答えた形のファクスでございますけれども、総理はこのファクスの内容について、結果的にゼロ回答なんだから何の便宜も図ったことにならないというふうに答弁されておりますけれど、その認識は今も変わらないでしょうか。

○内閣総理大臣(安倍晋三君) あの中身は全てゼロ回答となっており、何ら影響がなかったというふうに考えております。

○大門実紀史君 実は、昭恵夫人付きの政府職員からこの籠池氏宛てに送られたファクスというのは、元々あの森友学園側から送られてきた手紙での要望に答えたものであるということは分かっております。その手紙は二〇一五年十月の二十六日に政府職員宛てに送られたものでございます。菅官房長官はその手紙をお持ちなので、籠池氏に確認してもらった上で予算委員会に出してもらうよう我が党からも要請をしておりましたけれども、予算委員会、昨日で一旦終わってしまいまして、提出されないままになっております。

そこで、我が党は独自にその手紙のコピーを入手いたしまして、籠池氏の弁護士を通じて籠池氏御本人が書いたものだという確認が取れましたので、裏付けが取れましたので、その手紙に基づいて質問をさせていただきたいというふうに思います。

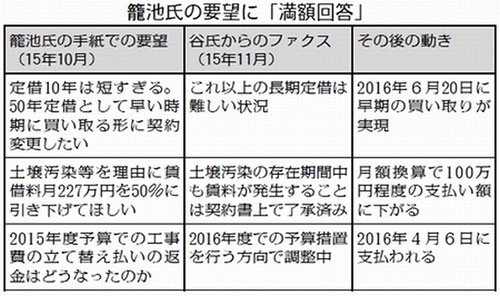

この前のファクスの回答に即して申し上げますと、まず定期借地契約について、籠池さんの方の手紙なんですけれど、何を要望したかなんですけれども、定期借地契約十年は短過ぎると、五十年契約にしておいた上で、実は一番の眼目は早く買い取ることはできませんかということでございました。財務省のファクスにはその部分がありませんで、その回答として十年は短くないと、五十年契約は難しいということしかありませんので、いかにもゼロ回答のように見えますけれども、しかし、籠池氏が要望していた主な内容は早く買い取ることはできませんかということだったわけですね。これが実は、その後二〇一六年六月二十日、半年後に実現をしているわけであります。

二つ目の賃料ですね。これは籠池氏からの手紙によりますと、賃料が高いと。二百五十万と手紙になっておりますけれど、実際は二百二十七万円なんですけれども、その賃料を半額程度にしてもらえないかというような要望が出されて、それを財務省がファクスで回答されておりますけれど、契約上のことしか答えておられません。

実はこのことも、その後の二〇一六年六月二十日に売買契約、先ほど申し上げました売買契約が締結されて、年間支払額、森友側から支払う年間支払額を月額にしてみるとどうなるかというと、月額百万円程度になったと。森友が二百二十七万じゃ払えない、半額ぐらいにしてくれと、払える金額と言った金額の範囲で月額の支払いが抑えられたということで、実質的に求めていた二百万を負担できない、百万程度ということが、実はこの要望も実現しているわけでございます。

三つ目に、工事費の立替払、これも手紙の中で、ファクスで答えたように要望があります。結局、籠池さんの方は、平成二十七年度予算で工事費を立替えした分返してくれると言ったのに、二十八年度に遅れるのは何事かということが手紙でこう来ているわけですね。その答えとして、この前のファクスでは、いろいろ考えますと、方向で検討中だということを書いていますが、結局これは年度またいだ二十八年度といっても、二十八年四月六日、年度変わった途端に支払われております。

つまり、申し上げたいのは、ファクスだけ見ますと、ファクスだけ見ますと、それだけの切り取ったQアンドAですから、いかにもゼロ回答が並んでいるように見えますけれども、籠池さんの手紙と突き合わせていくと、時間差はありますけれど、その後、籠池氏の要望は全て実現したことになります。ゼロ回答どころか、満額回答ではないかというふうに思うわけですね。

総理は、先ほど言われましたけれど、総理は大体、この籠池氏からの手紙、お読みになっておりますか。

○内閣総理大臣(安倍晋三君) 私自身は一部しか読んでおりません。

○大門実紀史君 菅官房長官は当然読まれていると思いますけれども、これはもうゼロ回答どころか、時間差ありますけれど、これ全部、籠池氏の要望が実現している満額回答だと思うんですけれど、いかがですか。

○国務大臣(菅義偉君) 私は読みました。しかし、内容からしてまさにゼロ回答であったと思っています。

○大門実紀史君 全然意味が不明なんですけれども、結局、今日はほかの問題やりたいので長々やりませんけれど、この手紙、ファクスのやり取りの後、ごみの発見を理由にして大幅な値引きで土地が売却されたことで籠池氏の要望はとんとん拍子に実現して、もう半年後には満額回答となっているわけでございます。

総理が言われる今回の問題の本質であります、自民党委員からも指摘ありました、問題は、この国有地売買に関する疑念、その疑念を解消することだろうと、そのとおりだと思います。ですからこそ、このときに何があって、その後何があったか大変重要になっているわけでありまして、この問題は決算委員会こそ本来扱うべき課題でありますので、予算委員会で、一人一人名前を挙げませんけれど、野党が求めてきた人たちの証人喚問を是非この決算委員会でも求めたいと思います。

是非協議をお願いしたいと。委員長、お願いします。

○委員長(岡田広君) ただいまの件につきましては、後刻理事会において協議いたします。

○大門実紀史君 総理は国会答弁で、妻から森友学園の教育の熱意はすばらしいという話を聞いている、あるいは籠池氏について、言わば私の考えに非常に共鳴している方というふうに答弁されていますし、また、昭恵夫人も森友学園での講演会でこうおっしゃっています、主人もこちらの教育方針は大変すばらしいと思っているということを講演会で述べておられます。

もしも今回のようなこの土地売却に関わる問題が、こういうものが起きなければ、数年前の段階という仮定で結構なんですけれども、この森友学園が目指していた教育理念とかそういうものについては共感をし、開校を、この小学校の開校を応援してもいいというお気持ちは当時はあったんでしょうか。

○内閣総理大臣(安倍晋三君) 私自身は、当時、そもそも全く会っておりませんから、お目にかかっていないわけでございますので、当然、その開校とか、その具体的なことに関わるつもりは全くなかったわけであります。

ですから、安倍晋三記念小学校という命名も含めて、それは全てお断りをしているところでございます。

○大門実紀史君 何といいますかね、保守、保守の方々にとっては、この学校をつくるということは、いろんな方関わっておりますけれど、かなりつくりたい学校だったということがあると思いますけど、その点では、籠池さんが言ったり、総理の、昭恵夫人もおっしゃっているように、総理のお考えに沿った学校ということがあったんだろうというふうに思います。

今回の森友学園の問題は、何といいますか、日本で皇国史観に基づく、そういう教育をする小学校をつくりたいと、それを応援したいという保守勢力の方々の強い、何といいますかね、願いとか大きな力が働いてきたように、こう思うわけであります。そうでなければ、財務省とか国土交通省とか大阪府という、それぞれ縦割りの役人が急に一丸となって、しかもこんな速いスピードで動くなど考えられないわけでありまして、更なる真相解明のために全力を尽くしたいと思うところでございますけれど。

国民の皆さんがこの問題で何を怒っていらっしゃるかということなんですけど、何を不満に思っていらっしゃるかということなんですけれども、やっぱり格差と貧困が広がる下で、皆さん一生懸命日々働いておられて、つらい目に遭ったりしているわけですよね。そういう中で、自分たちの、国有財産ですから、自分たちの財産である国有地が、国有財産が、政治家とか官僚の、もしもですよ、政治家とかあるいは政権とかあるいは官僚の勝手な判断で不当な安値で売却されたのではないかと、もしそういうことがあったらおかしいと、その疑念がいまだ晴れないということで、世論調査でも六割、七割がこの問題をちゃんと解明してもらいたいとおっしゃっているんだというふうに思います。

この点、真摯に受け止めて、真相究明に政府が全面協力されるように改めて求めておきたいと思います。

次の質問に入りますけれども、今日の本題でございますが、今申し上げたように、格差の問題が、格差の是正が課題になってきておりますけれども、株高で大株主すなわち富裕層が大もうけをいたしました。民間シンクタンクの調査によれば、二〇一一年から二〇一五年にかけて、いわゆる金融資産、株、証券、預貯金などを一億円以上持ついわゆる富裕層が五割も増えて、百二十二万世帯に増加したという統計が出ております。

大金持ちになればなるほど、所得のほとんどは金融所得、給料よりも金融所得になります。つまり、株や証券の取引にですね、配当、譲渡による所得が中心になってまいります。今、世界各国でも貧富の格差が問題になっておりまして、格差是正にそれぞれの国が取り組んでおりますけれど、特にこの金融所得、すなわちマネーゲームでの所得に対する課税強化が各国でも進んでいるところであります。(資料提示)

パネルにいたしましたけれども、アメリカからフランスなどの配当所得、株式譲渡に関する税率を並べてみました。それぞれの国によっていろんな事情はあるんですけれども、大体課税税率は三〇%から高いところで六〇%ラインであります。日本は、証券優遇税制で一〇%だったのが二〇%に私たちも要求して戻ったんですけれども、その二〇%でもこうやって比べるとかなり低いわけであります。

この下の方なんですけど、海外ではほかの所得と合わせた総合課税にしている国もございます。つまり、総合課税にしますと、累進が働いて、格差が是正されるといいますか、たくさん税金をこういう所得には取ろうということでございます。この下段の方なんですけれども、これは、一定の要件の下ではあるんですけれど、ちょっと複雑な仕組みですからね、一定の要件の下ではありますけれども、株式の配当所得を仮にほかの所得と一緒にする総合課税にした場合、国としてどれだけ税収増になるかを財務省の資料を基に試算したものでございます。二〇一五年でいえば八千九百億、二〇一六年でいえば一兆円近い税収が増えるということになります。これに株式、これ配当だけですから、株式譲渡所得を総合課税にした場合だと更に数千億収入が増えるんじゃないかというふうに思うわけであります。

こういうふうにすると、国の税収も増えるし、所得の格差の是正にもなるというふうに思いますので、我が党は、一石二鳥だということで、この総合課税を基本的にするべきではないかという意見を持っておりますけれども、まず、まず今、この上の方のあれですけれど、日本の税率が金融所得課税に対する税率が低いという点からいくと、まずその税率を上げるところからでも出発すべきじゃないかと、手を着けるべきじゃないかと思いますが、麻生大臣、いかがでしょうか。

○国務大臣(麻生太郎君) この配当所得を含みます金融所得等々、こういったものは、まあいわゆる御存じのように分離課税になっておるんですが、一昨年から、平成二十六年度から、上場株式等々に関する配当とか譲渡益というものについては、それまで軽減税率が掛かって一〇%だったと思いますけれども、それを地方税を含めまして二〇%の本則税率に戻したというか、させていただいたというのはもう御存じのとおりで、なんで、これで所得の再配分機能の回復には一定の効果があっただろうと、私どもはそう思っております。

今後のこの税率の見方というのは、改正の効果というのは、これからしばらく見て、始めたばっかりなんでちょっと見ていかないかぬところですが、株式が上がっておる、ちょっと上がっていると、まあ上がり止まっておるぐらいのところですけれども、なっておりますので、今後の景気状況とか市場の動向とか財政の状況とか、さらには税制とか社会保障制度とかいろいろありますけれども、そういった所得の再分配機能というものの状況というのも考えながらこのあれを考えさせていただきたいと思っておりますが。

ただ、これ、細かくはあれですけど、これ、イギリスでもフランスでもドイツでもこういった数字になっている、このところだけは確かですけれども、このほかに、資本性の所得に関しましてはそれぞれ一定の控除がドイツもフランスもあれ認められているので、これがそのまま三八全部というわけではないというのは御記憶いただければと存じます。

○大門実紀史君 その資料の説明は分かっているんですけど、要するに、やっぱり二〇%、低いんじゃないかと。やっぱり税率のところから検討すべきじゃないかと思うんですが、その点いかがですか。

○国務大臣(麻生太郎君) これは即株価やら何やらに影響するところでもありますので、私どもはこれ、税金を頂戴したい方なんですけれども、それやらせていただいた途端に株価が上げ止まったとか言われるとまたちょっと別の影響がこっちは出ますので、そこのところはちょっと大門先生、直ちにというのに関しましては今しばらく、ちょっと流れをよく見た上で決めさせていただきたいと考えております。

○大門実紀史君 是非、ちょっと本当に各国もこの格差是正で動いておりますので、税からの格差是正ということを、特に富裕層に対する問題を進めてもらいたいというふうに思います。

そういう富裕層が増加する一方で、預貯金がない人、金融資産がゼロの人がどんどん増えております。二人以上の世帯でとうとう三割を超えて、単身者は実に半分近くがもう預貯金ゼロという状況になっております。年収が二百万以下のいわゆる働く貧困層、ワーキングプアと言われていますが、も一千百万人をずっと超えているということで、先ほどの話と比べると、この貧富の格差がどんどん広がっております。

こういう下で、今日取り上げたいのは、そういう生活苦に追い込まれている人々を食い物にしているのが何と大銀行のカードローンだという話でございます。

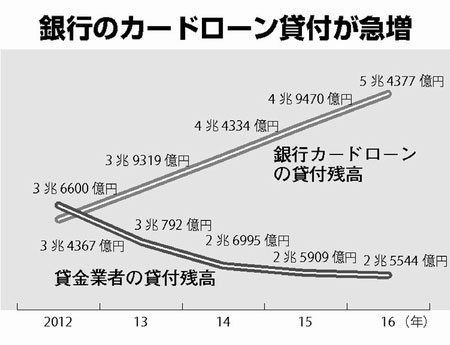

パネルの上の方でございますけど、銀行のカードローン残高は、安倍内閣発足後で見ると、二〇一三年から、安倍内閣発足後の二〇一三年から急伸をしております。これは、異次元の金融緩和でじゃぶじゃぶにマネーが供給された関係があるわけですけれども、今や五兆四千三百七十七億円ということで、消費者金融、いわゆるサラ金の二兆五千五百四十四億円を大きく引き離しております。今申し上げたように、銀行はアベノミクスの異次元金融緩和でじゃぶじゃぶに日本銀行からお金を供給されて、それをこの個人のカードローンに振り向けてきたわけであります。

一般の貸出しの金利は、住宅ローンにしろ企業の貸出しにしろかなりの低金利になっておりますから、この上限金利が何と十数%に設定できることになっているカードローンというのは、大銀行にとっても大変うまみのある商売になってきたわけですね。しかも、サラ金を対象にした貸金業法と違うのは、貸金業者の方は年収の三分の一を超えて貸してはいけないということが貸金業法改正で決められた、原則禁止というのが決められたわけですけれども、いわゆる総量規制ですね、これが銀行にはないんですよね。だから、本人の年収三分の一超えてもどんどん貸すというようなことが行われてきたわけでありますし、高い金利で幾らでも貸せるということで、銀行の方もこのカード契約を増やすということをノルマを課してやってきたわけであります。

下段の方なんですけれど、じゃ、借り手の理由なんですけれど、これはカードのキャッシングローンの方なんですが、まあ内容はほとんど同じだと思いますが、カードの利用目的は、なぜカードでキャッシング、カードローンを借りるかということなんですけど、これは金融庁の委託調査によりますと、一番は生活費不足を補うためというのが四割近くになっております。あと、細かいですけど、複数回答であるんですけど、医療費が足りないから、お医者さんに払うお金が足りないから、冠婚葬祭の費用が足りないから、住宅ローンの支払が足りなくなってというような、もう生活関連を含めると、もう半分以上生活関連であります。むしろ、遊ぶ金欲しさとか欲しいものを買いたくてというのは、そういう浪費型はほんの僅かであります。つまり、今のこの生活苦、貧困の拡大がこのカードの利用にも反映しているんだというふうに思います。

しかも、そういう生活費が足りなくて借りる人というのはなかなか返せないんですよね、生活費が足りなくて借りるわけですから。滞りますと、高い金利ですから、それが膨らんでいくということで多重債務に陥って、また借換え、借換えで自転車操業になるということになるわけですけれども。

それで、実は自己破産の申請件数なんですけれども、最高裁の統計によりますと、二〇一六年の個人の自己破産の申請件数は六万四千六百三十七件で、ずっと減っていたんですね、貸金業法の改正から。それが増加に転じたということになっているわけです。現場では、かつてのサラ金の融資が問題になりましたけれども、二〇〇六年十二月に与野党一緒に頑張って貸金業法改正をやったわけですけれども、あれから十年ちょっとたって、今や銀行のカードローンが第二のサラ金問題化しているということになっているわけであります。

具体的にどういう貸付けを行っているかということで、次のパネル。実は、このパネル、最初は銀行の名前も入っていたんです。こちら側に女優さんの顔もあったんですけれども、与党の方から消せということなので。私、予算委員会の理事会メンバー長くやっていますけれども、こういう当の銀行が公表している資料を消せと言われたのは初めてでございます。現場の方々は頑張ってもらったらしいですけれども、執行部が駄目だということで、取りあえずは仕方がないかと思いますが、名前を言いますと、これ三井住友銀行です。これ構わない、三井住友銀行、ホームページでやっているんですから。三井住友銀行の場合は金利四%から一四・五%というふうに宣伝しています。四%ぐらいならまあ借りても返せるかなという感じで思っちゃうんですね。しかも手続が簡単と、三十分審査。これ、昔のサラ金と同じ宣伝文句なんですね。

下段の方です。これも、これこそなぜ名前隠せと言われたのか私さっぱり分かりません。これこそ銀行の資料、金融庁の資料でございます。金融庁も今問題にしていることなんですね。A行、B行、C行にしろと言うのでしましたけど、これ名前を言いますと、A行は三井住友ですね、B行は三菱東京UFJ、C行はみずほでございます。これ、金融庁が出している資料ですから、こんなの隠す必要何にもないんですよね。

何を申し上げたいかといいますと、四%から一四・五というのは、もちろん三井住友だけじゃなくてほかの銀行もそういう宣伝をしているわけです。しかし、実際に貸している金利はというと、大体百万円未満ですよね、最初。大体もう上限金利に張り付いて貸しているんです。一番高い金利で貸しているんですね。これを何か四%から借りられるような広告でするというのは、かつてのサラ金を本当に私は思い起こすんですけれども。

こういう宣伝広告は誤解を招くということで、実は銀行業界自身もちょっと何とかしなきゃと思っていて、こんなの隠す必要全然ないんですけれども、金融庁に聞きますけれども、こういう宣伝広告、これは融資の実態を反映した広告とは全然違うと思うんですけど、やっぱりこれ是正すべきじゃないかと思いますが、金融庁、いかがですか。

○政府参考人(遠藤俊英君) お答え申し上げます。

銀行カードローンの広告における金利表示につきましては、委員御指摘のように、メガバンクを中心に多くの銀行におきまして、例えばそのパネルにありますように年利四・〇%から一四・五%といった金利幅のみを表示するだけではなくて、利用限度額と適用金利の関係を表形式でありますとか具体例などで明示しているものというふうに承知しております。しかしながら、必ずしも全ての銀行においてそのような取組がなされているとは限らず、顧客から見て分かりやすい表示となるよう改めて徹底する必要があるというふうに考えております。

先般、三月十六日でございますけれども、全国銀行協会は申合せを公表いたしました。配慮に欠けた広告、宣伝の抑制に努めるとその申合せにおいて記述されております。

今後、各行におきまして、申合せを踏まえつつ、金利表示についても自主的に改善に向けた取組を行うことが重要であるというふうに考えますし、金融庁といたしましても、各行の金利表示の改善状況を含めた業務運営状況について、引き続きモニタリング実施してまいりたいと思います。

○大門実紀史君 先ほど言われた、実は今日私が国会で取り上げるということは、金融庁ともいろいろレクしていますからしばらく前からやり取りしているわけですが、そのことを察知して、先日、急遽全銀協が自ら、これは金融庁の指導があったと私は思っているんですけど、申合せをやって、広告、宣伝そのものを自粛すべきだと申合せやりまして、今日これテレビでやられることを想定してアリバイづくりのようにやったわけですね。しかし、その中身が余りにも内容がないんですよ。

この上の三井住友のカードローン、これ、いまだ直っていません。何週間か、一週間以上たっても直っていません。こんな宣伝まだやっております。スマホでも見られます。だから、私はもう根本的に、サラ金のときもかなり問題化されましたので、この広告について言えば、きちっとした、あのときも半分自主規制でしたけど、きちっとしたものをしてもらいたいと思います。

しかも、大銀行は一四・五%もの高金利で貸し付けるお金を実は幾らで調達しているかというと、一番下のところに小さい数字でありますけれど、何と僅か〇・〇七%の金利で調達したお金を一四%で生活に困っている人に貸しているという話でございます。

そういう下で悲惨な事態がたくさん生まれているわけでありまして、今日は時間の関係で全部紹介できませんけれど、弁護士事務所の方々とか司法書士の皆さんからいろんな実態を聞いてきましたけれど、一つだけ、もう時間がないので紹介しますと、非正規雇用で収入が百十八万円の女性の方です。生活費が足りないので、最初はサラ金のアイフルから借りたんですけれども、もう返せないで、先ほど言ったように借入れが膨らんでいったと。ところが、サラ金の方は総量規制があるんですね、収入の三分の一以上貸しちゃいけないと。それでも返せないということで、それで銀行のカードローンを借りて、東京三菱UFJなどから借りて、今はサラ金、銀行合わせて二百七十一万円。年収百十八万円ですよ。サラ金、銀行合わせて二百七十一万円の借金になって、これはもう返せないということで弁護士事務所に相談して自己破産、債務整理の手続に入ったという例があります。こういう例がいっぱい出てきているので、今日この場で取り上げているわけであります。

問題は、大銀行がこの返済能力の低い人にもカードローンを契約させて、さきに述べたように、サラ金のような総量規制がないものですから、どんどん貸し付けられるものですから、更に言えば、貸して焦げ付いた後なんですけど、銀行がカードローンで貸し付けるときはサラ金が保証するんですよ、消費者金融会社が保証するんですよ。仮に焦げ付いたときは肩代わりして、消費者金融が肩代わりして取立てまでやるんですね。だから、大銀行は手を汚さずにどんどん借りて金利を稼ぐというような、まあ、ちょっとあこぎだ、あこぎと言いたくなるようなことをやられているわけであります。

遠藤さんね、監督局長、聞きますけれど、先ほど申し上げましたけど、全銀協が申合せをやったと、十六日に、アリバイ程度ですけれども。この申合せの内容を見ますと、一番最大の問題であります総量規制を超える貸付けについてどう改善すると言っていますか。教えてください。

○政府参考人(遠藤俊英君) お答え申し上げます。

全銀協の申合せでございますけれども、審査体制の整備として、改正貸金業法を踏まえた年収証明書の徴求、それから、貸金業者や他行の貸付けを勘案した返済能力の確認、年収に対する借入額の比率を意識した代弁率のコントロールといった取組に努めるというふうにしております。

この申合せに基づきまして、今後、各行におきましては、この年収証明書を適切に徴求し顧客の収入状況を正確に把握する、それから、自行カードローンや貸金業者の貸付けのみならず他行のカードローンも勘案することで顧客の返済能力を正確に把握する、それから、年収に対する借入れの状況等、代位弁済率の推移を定期的に分析して代位弁済率を低位に抑制するといった適切な審査体制の構築に向けて自主的に取り組むことが期待されております。

金融庁といたしましては、銀行が、自らの社会的責任、それから改正貸金業法の趣旨を踏まえまして、多重債務問題の発生を防止する観点から適切に業務を行うことが重要と考えております。各行のカードローン業務の運営状況につきまして、この申合せに係る取組状況も含め、引き続きしっかりとモニタリングしていきたいと思います。

○大門実紀史君 この全銀協のお互いの申合せを見ますと、要するに、結論から言えば、貸す相手に年収の証明書を求めない、サラ金は求めますけど、求めないと。要するに、自分たちの持っている情報の中で審査をやりましょうという程度で、総量規制を行う意思が更々感じられません。

今貸している人、どうするんですか、今貸している人。もう年収三分の一超えて貸している人、どうするんですか。そういう問題とか、ほとんど何かアリバイづくりに終わっているわけであります。

これはもう、麻生大臣、本当にもう社会問題化しておりまして、いろんなところでも取り上げられ始めております。高利貸しというのも、昔はサラ金と言われていましたけど、今はもう大銀行、メガバンクと言われるようになってきているわけであります。こういう大銀行がアベノミクスでじゃぶじゃぶに供給してもらったお金を使って、こういう生活に苦しい人に貸し付けている、大変な問題だと思うんですけれど、具体的にはやっぱり今ちょっといいかげんな話になっている総量規制のところをもう少しきちっと検討させることで踏み込まなければいけないと、一番肝腎なところだと思うんですが、麻生大臣、いかがですか。

○国務大臣(麻生太郎君) 総量規制、御記憶かと思いますけど、これ例のサラ金とか高利貸しとか言われたサラ金の対象にやらせていただいたのは、あの頃はたしか昭和、いや、平成二十何年だったと思いますけれども、あの頃から比べますと、あの頃は全国で多重債務者百七十万人だったかな、何かおられたんだと記憶して、とんでもないというのでこれ始めさせていただいた記憶があるんですけれども、以来今日まで、その多重債務者の絶対量というのは十二、三万人まで減ってきておるというのは事実です。

百七十が十二万にずっと減ってきたのは確かなんですが、その資料の中にありますように、貸金業者のさっきのグラフ、そのグラフが正しいんだと思いますが、このグラフを見ていただいたら分かりますように、青い方がその貸金業者の数なんだと思いますが、代わってその分が大銀行が同じ手口、もうちょっと、もうちょっと品のいい表現をしないとちょっと委員会としては申し訳ないので、大門さんの顔見たから手口と言ったんじゃないんですが、そういったやり方になっておるんですよ、実態問題として。第一、この貸金業者に金貸している元の金はどこから出ているかといったら、銀行から出ている可能性ありますからね。だから、そういったようなことはあんたらより詳しいから、俺の方が。

だから、そういった意味では、この実態というのは、総量規制というのをやらせていただいてずっと減らさせていただいたのは事実なんですが、間違いなくここのところの行き過ぎというのは、これは先ほど遠藤の方、遠藤って、金融庁の方から答弁させていただきましたけれども、ここらのところは私どもとしても事がどんどんどんどんエスカレートしているという状況にあるのではないかということを危惧をしておりまして、これは時々個別にやっていっていて、我々が少なくともこういったものに対していかがなものかということをやる前に御自分たちできちんと対応されるということをしないと、これはいかにもみっともないことになりはしませんかという話は前から申し上げておったので、今、現実問題として今日この質問が出てこられたということなんだと思って、大門さんの御意見が出るということをそんたくした銀行側が、銀行側がその対応をしたんだと思いますけれども、いいことですよ。

私はそうだと思っておりますので、これはそこそこなところで収めてもらわないと、銀行も極めて今、金を借りてくれる人がいないものですから、結果的に貸付先がない。だから、マネタリーベース、何、マネタリーベースって、日銀から銀行に来るまでの金のマネタリーベース、そこから先のマネーサプライの方が増えていかないという状況を補っている部分、かなりの部分がこれになっているので、額は少なくとも二兆ぐらい増えてきていますから、そういった意味ではちょっといかがなものかという感じがしておるということだけ申し上げておきます。

○大門実紀史君 是非、いいそんたくはしてほしいなというふうに思います。

最後に、総理に一言いただければと思いますが。

○内閣総理大臣(安倍晋三君) この貸金業法は、これ改正されたわけでありますから、これが及んでいないのは、当然これはメガバンクであり、大銀行というのは信用があり社会的責任が大きいから自らしっかりと対応するということであります。

そこで、今、金融担当大臣、副総理から今の答弁があったことは大変重い答弁でありますから、これを受けてしっかりと対応してまいりたいと、このように思います。

○大門実紀史君 格差是正にとっても大事な課題でございますので、よろしくお願いしたいということを申し上げて、質問を終わります。

ありがとうございました。